从监管制度看基础设施REITs的发展趋势

徐志刚 张若乔

深化金融供给侧结构性改革,强化资本市场服务实体经济能力是建设社会主义现代化强国对资本市场提出的新要求。公募REITs是金融供给侧改革的重要实践创新,对于积极支持国家重大战略实施,有效盘活存量资产,促进基础设施高质量发展,构建中国特色金融体系都有重要作用。自2020年4月中国证监会与国家发展改革委联合发布《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》(证监发〔2020〕40号)以来,我国REITs政策监管制度逐步完善。本文将对REITs申报与发行的行政监管制度进行总结,并分析该金融工具未来发展的趋势。

一、REITs监管政策文件及主要内容

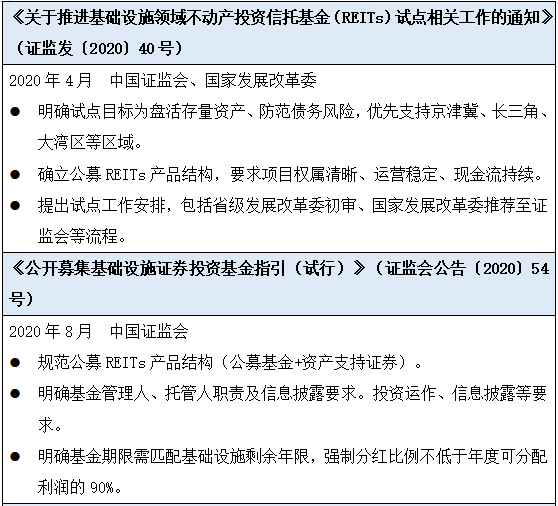

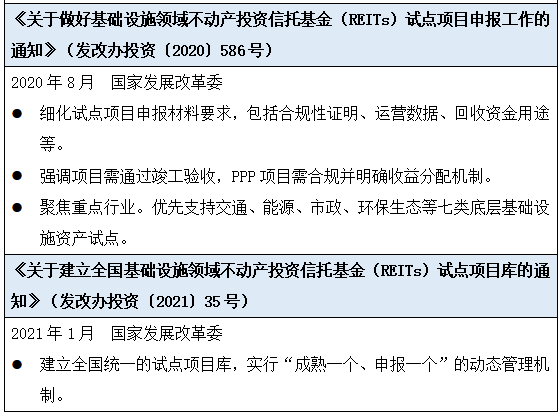

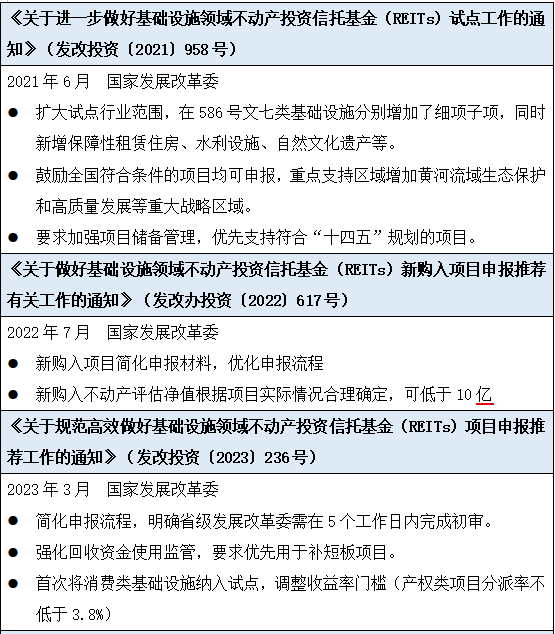

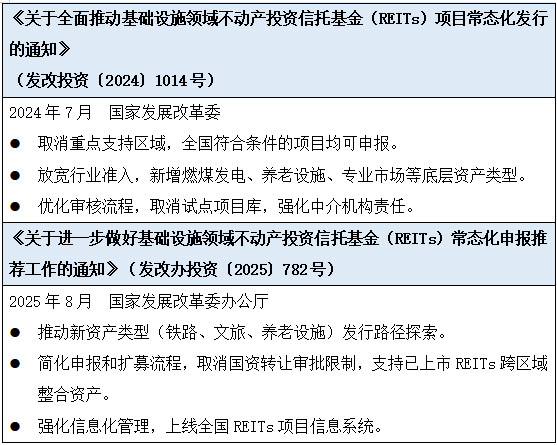

2020年4月24日,中国证监会、国家发展改革委发布了“40号文”,是境内公募REITs试点的纲领性文件,标志着境内公募REITs试点正式起步。自此,各监管机构关于公募REITs的相关政策陆续出台:中国证监会随后出台了《公开募集基础设施证券投资基金指引(试行)》;证券交易所先后出台了各项公募REITs的统领性、全流程规则及配套规则;基金业协会及证券业协会也配套出具了相应的工作指引、操作指引等规则。此后,各监管部门不断完善各项监管政策。其中,重要的监管政策汇总如下:

二、从政策演进看REITs的发展方向

截至2025年11月,已上市公募REITs产品达77支,募集资金总规模达2075.72亿元(含扩募)。同时,经过5年多的发展,在REITs领域已经基本形成了“法律监管—行政监管—自律管理”的制度框架,推动REITs从试点探索迈向常态化发展。当前,中国基础设施REITs市场已从试点迈向高质量发展阶段,成为了构建中国特色金融体系、盘活存量资产、服务实体经济的重要工具。从以往政策演进脉络看,为更好推进REITs市场高质量发展,未来势必在以下方面继续作出突破。

- 1、底层资产类型持续扩容

从2020年586号文支持交通、能源、市政、环保生态、物流仓储、数字信息网络、园区等七类底层基础设施资产,到2021年958号文新增支持保障性租赁住房、水利设施、自然文化遗产,再到2024年1014号文将底层资产扩充到养老设施、消费基础设施、文化旅游基础设施等,从近年来政策可见,REITs产品底层资产类型一直在持续扩容。

未来,在5G、铁塔、IDC等新基建领域,风光水核发电、储能、特高压、充电等绿色能源基础设施领域,以及百货商场、购物中心、商业街区、商业综合体、农贸市场等城乡商业网点等商业基础设施领域的REITs产品发行将受到更多关注和重视,同时还可能将社区嵌入式服务基础设施(公共食堂、社区医院、社区托育与养老设施)和更新升级后的城市资产纳入底层资产,以呼应对国家城市和产业发展战略的支持。

- 2、深化分层分类审核机制

最新出台的发改委782号文将底层资产分为三类,成熟资产类型(包括收费公路、清洁能源、仓储物流、保障性租赁住房等),潜在发行空间较大资产类型(包括供热、水利、数据中心等),以及尚无推荐发行案例的新资产类型项目(包括铁路、港口、特高压输电、通信铁塔、市场化租赁住房、文化旅游、专业市场、养老设施等)。提出加快成熟资产类型项目申报,实行“快速通道”;加大潜在发行空间较大资产类型项目组织力度,尽快进入市场;积极探索新资产类型项目的发行路径,加大力度协调解决难点堵点问题,加强合规性辅导。

考虑到三类资产划分是动态的,随着REITs发行逐渐成熟完善,原来潜在发行空间较大资产类型或新资产类型可能转为成熟资产类型,而随着底层资产扩围,又会增加新的新类型资产。可以预见未来的审核政策将坚持并深化分层分类审核机制,加快实现REITs的扩围扩容,引导底层资产的多样化,吸引不同风险偏好的投资者参与。同时,鼓励建立“Pre-REITs基金”,对未达发行标准的项目进行孵化,提升项目的合规性并改善财务指标。

- 3、持续优化扩募机制

以往的政策中,对新购入项目资产申报材进行简化,降低了购入资产规模,简化申报程序,缩短评估周期(受理后3个月内完成综合评估并推荐至证监会)。同时将扩募申报时间从首发上市后的12个月缩短至6个月,大幅提升了首发与扩募之间的衔接效率。还允许跨区域、跨行业整合资产,优先受理优质扩募项目。

与成熟REITs市场相比,我国基础设施REITs在市场规模、龙头产品打造方面差距较大。预测未来将持续优化扩募机制,推动市场形成“首发+扩募”双轮驱动格局。一来可加速存量基础设施的证券化进程,迅速扩大市场规模。二来可以优化资产组合分散投资风险、发挥资产规模效应提升运营效率、提升REITs管理人的管理水平和REITs资产组合分红能力,从而打造明星REITs产品,发挥示范作用,形成良好的示范效应。

4、拓宽发行主体范围

成熟的金融市场是高度开放的,其发行主体应该多元化,以充分激发市场主体活力。尽管发改委782号文中提出建立民间投资项目发行基础设施REITs的专项协调服务机制,强调“靠前服务、主动协调、申报单列”,旨在营造良好的政策环境,激发民间投资活力。但目前上市的全部77支REITs产品中,原始权益人仍以国企、央企为主,民企和外企作为原始权益人发行的REITs产品仅12支,占比之和不足三成,共募集资金263.74亿元。在发挥民营企业和外资企业市场化运营优势、充分激发市场活力等方面还有提升空间。

预想REITs政策将持续鼓励符合条件的民营企业、外资企业通过发行公募REITs优化自身资本结构;同时将在合适的时机开展境外资产在国内发行REITs试点,允许外资参与境内资产收购,为市场注入新的活力源泉,加快形成开发多元的发行主体格局。

5、强化风险防控

风险防控措施是保护REITs投资人和市场的重要手段。从以往政策趋势看,强化风险防控一直是政策构建的重要内容。主要体现在几个方面:一是穿透式监管:要求原始权益人承诺资金用途,定期披露回收资金使用进度,违规者暂停受理申报。二是全链条披露底层资产动态信息,要求对经济下行期的现金流压力进行情景模拟,并在招募说明书中进行专项披露;要求定期报告实际运营数据(如出租率、租金收缴率),并修正现金流预测偏差。三是推动收益法参数标准化(如明确资本化率区间),推广第三方机构对估值模型复核,推动第三方估值机构认证,建立行业基准收益率曲线,减少定价分歧。

三、展望REITs未来发展

基础设施REITs是国际通行的配置资产,具有流动性较高、收益相对稳定、安全性较强等特点,短期看有利于广泛筹集项目资本金,降低债务风险,是稳投资、补短板的有效政策工具;长期看有利于完善储蓄转化投资机制,降低实体经济杠杆,推动基础设施投融资市场化、规范化健康发展。

中国基础设施REITs市场历经五年探索,已从试点迈向常态化发行。未来,随着《不动产投资信托基金法》草案进入审议阶段,将有助于解决资产转让确权、税收穿透、收益分配等堵点,明确核心规则。REITs市场规模预计将持续扩大,在有效盘活存量资产、拓宽社会资本投资渠道、提升直接融资比重、增强资本市场服务实体经济质效等方面发挥更大作用。

关注大岳视频号

关注大岳视频号