公立高等学校PPP项目运营内容及使用者付费来源分析

公立高等学校PPP项目运营内容及使用者付费来源分析

白万加 陈 粟

近年来高校招生规模不断扩大,高校进入跨越式高速发展阶段,校园基础建设项目增多,高校教育经费不能满足校园规模扩大和学生人数增多的发展需求的问题日益凸显,现有财政拨款和事业收入已远远不能满足高校发展需要,如何开展高校建设越来越受到关注。

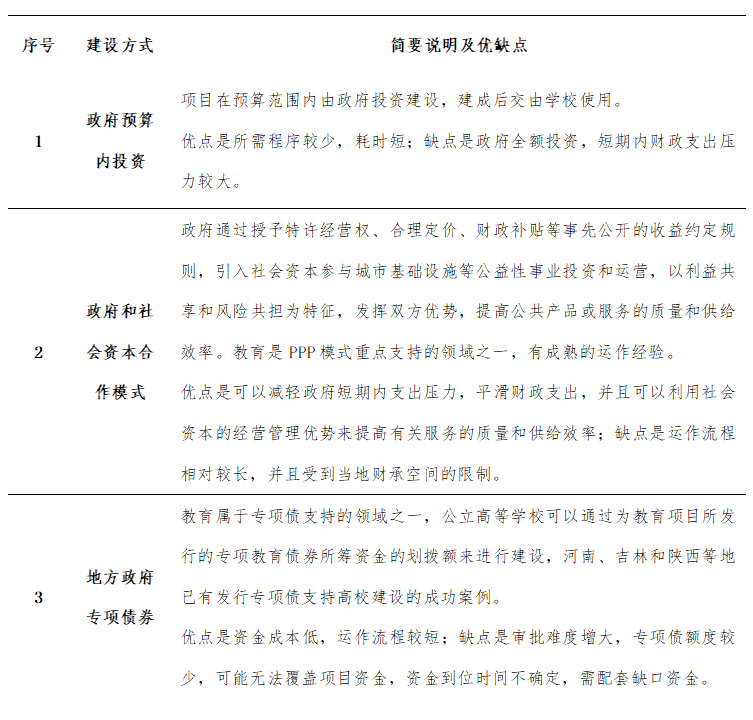

一、建设公立高等学校的一般方式

根据《政府投资条例》、《防范和化解地方政府隐性债务风险的意见》(中发〔2018〕27号)等法规政策精神,目前公立高等学校主要有以下几种建设方式:

公立高等学校项目投资规模较大,在地方政府财政紧张,短期内难以筹措全部建设资金的背景下,政府和社会资本合作模式(PPP)逐渐成为建设公立高等学校的良好方式。为此,本文将就公立高等学校PPP项目的运营内容、项目使用者付费和项目实施过程中面临的问题进行讨论。

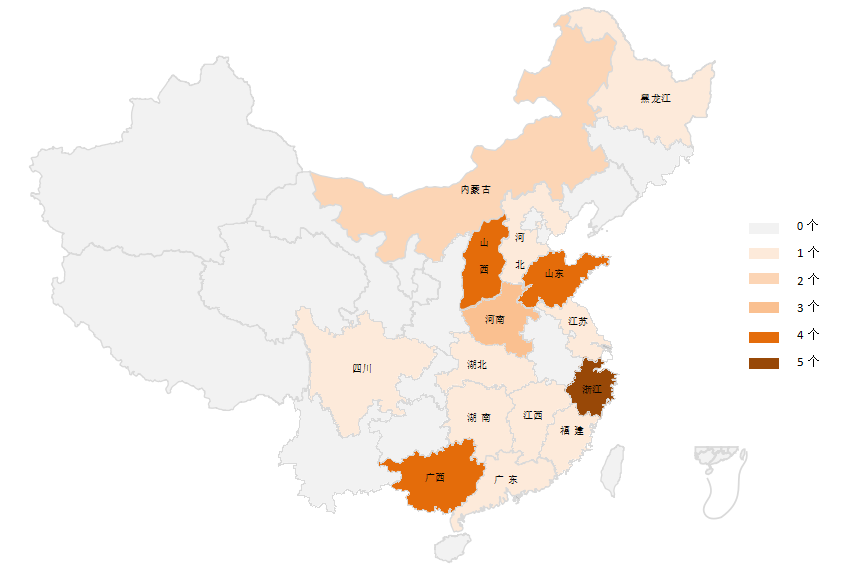

二、公立高等学校PPP项目分布情况

依据全国PPP综合信息平台管理库,高等学校累计入库项目31个,累计投资额367亿元。

图 1 公立高等学校PPP项目区域分布图

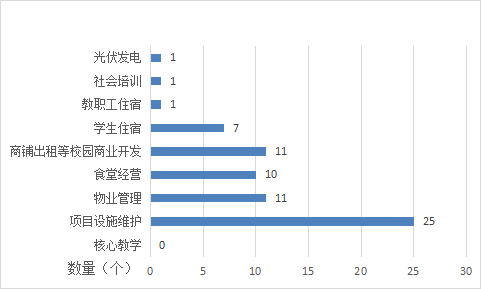

三、公立高等学校PPP项目运营内容

按照项目公司运营内容是否包含教学内容等核心业务,公立高等学校PPP项目可以分为两类。实践中,由于高校教学任务的特殊性、专业性以及教育领域企业倾向于轻资产运营等原因,较多公立高等学校PPP项目核心教学任务由学校开展,非核心教学内容交由项目公司负责。全国PPP综合信息平台管理库显示共有25个高等学校PPP项目进入执行阶段并满6个月(此时可对外公示项目实施方案等信息),其项目运营维护内容集中于项目设施维护、物业管理、食堂经营、学生住宿和商铺出租等商业开发。

图 2 进入执行阶段满6个月的高等学校PPP项目运营服务内容

四、公立高等学校PPP项目使用者付费分析

当前大部分地区PPP项目财政支出责任已超过5%,不具备新上政府付费PPP项目的条件,寻找足够的使用者付费来源成为项目实施的重难点。根据教育部《关于印发高等学校财务制度的通知》(财教〔2012〕488号)及过往项目经验,高等学校收入包括财政补助收入、上级补助收入、事业收入、附属单位上缴收入、经营收入和其他收入,现对上述收入项是否可用作PPP项目使用者付费项做如下讨论:

(一)财政补助收入、上级补助收入作为PPP项目使用者付费项的可行性分析

依据财政部《关于印发政府和社会资本合作模式操作指南(试行)的通知》(财金〔2014〕113号)名词解释,使用者付费(User Charges)是指由最终消费用户直接付费购买公共产品和服务。因财政补助收入、上级补助收入(各类生均补贴资金)属于财政资金,由国务院和地方各级人民政府纳入财政预算,因此,不能作为使用者付费项。

(二)公立高等学校事业收入作为PPP项目使用者付费项的可行性分析

根据财政部《关于将按预算外资金管理的收入纳入预算管理的通知》(财预〔2010〕88号),公立高等学校事业收入包括学费、住宿费、高校委托培养费、教育考试考务费、函大、电大、夜大及短训班培训费等。学费、住宿费等事业收费属于政府或政府举办的经营实体为特定服务或经营权索取的价格,也是提供相应服务的全部或部分成本的使用价格,由购买公共产品和服务的最终消费用户直接付费,满足使用者付费的定义。

但笔者认为将事业收入作为PPP项目使用者付费需解决两个实践中的问题:

一是教育部等五部门印发《关于进一步加强和规范教育收费管理的意见》(教财〔2020〕5号)规定“公立高等学校事业收入按照“收支两条线”要求,纳入财政专户管理”。事业收入上缴计入财政专户收入,下拨计入财政专户支出,不属于一般公共预算收入(支出)或政府性基金(收入)支出。探讨事业收入是否可作为PPP项目使用者付费时,可参考污水处理PPP项目中对污水处理费的处理方式,即当地高校、财政部门将上缴财政专户的事业收入返还项目公司时,可将项目事业收入作为使用者付费。通过查询全国PPP综合信息平台管理库,将公立高等学校事业收入作为使用者付费有案例可循。对此,笔者认为可以尝试通过在项目实施方案中就事业收入作为使用者付费项做说明,并提前与当地高校、财政部门对接事业收入返还项目公司的方式。

二是高校依靠各类财政补助资金、学费、住宿费等事业收入保障学校正常运转,在PPP项目公司不负责提供教学或者住宿等服务时,不宜将学费和住宿费等事业收入提供给项目公司并作为项目使用者付费。

(三)附属单位上缴收入作为PPP项目使用者付费项的可行性分析

常见的附属单位包括为方便教师子女上学配建的幼儿园、附小、附中以及开展独立核算的校办企业等。根据《事业单位财务规则》(财政部令第108号)规定,非财政补助收入超出附属单位正常支出较多的公立高等学校附属单位,公立高等学校可根据该单位的具体情况,确定对该单位的收入上缴办法。收入上缴的两种主要形式为:一是定额上缴,即在核定预算时,确定一个上缴的绝对数额;二是按比例上缴,即根据收支情况,确定按收入的一定比例上缴。

附属事业单位上缴的收入即为附属单位缴款,为补偿高校在事业支出中为附属单位垫支的各种费用,高校收到附属单位上缴收入时应当相应冲减支出。如:附属单位返还公立高等学校在事业支出中为其垫付的水电费、福利费等各种费用,应当冲减相应的支出。因此,不建议将附属单位上缴收入作为使用者付费项。

(四)高校经营收入作为PPP项目使用者付费项的可行性分析

按照教育部《高等学校财务制度》(财教〔2012〕488号),经营收入是高等学校在教学、科研及其辅助活动之外,开展非独立核算经营活动取得的收入,主要指具有经营服务性质的收费项目,如食堂经营、校内公寓出租、车辆管理、场馆出租和商超出租等。PPP模式下,项目公司提供相关服务取得的经营收入可作为项目使用者付费项。需要注意的是,根据《学校食品安全与营养健康管理规定》,学校自主经营的食堂应当坚持公益性原则,不以营利为目的。

(五)物业管理费作为PPP项目使用者付费项的可行性分析

公立高等学校PPP项目物业管理费是指由项目公司负责公立高等学校PPP项目的后勤等物业管理,学校向项目公司支付物业管理费。实践中将物业管理费作为使用者付费有较多成功案例可循,全国PPP综合信息平台管理库共有25个已进入执行阶段6个月的公立高等学校PPP项目,其中共有7个PPP项目使用者付费包含物业管理费。

以某一学校项目为例:核心教学部分的运营和管理由具有相应资格、经验的机构负责。项目公司仅负责提供非核心教学部分运营,具体为食堂及超市的运营、物业管理(包括保洁服务、安保和绿化养护服务、设施设备维修等),学校向项目公司支付的物业管理费作为使用者付费来源的一部分。

从具体操作上看,公立高等学校经费的供给主要由财政预算内生均经费、学校学费和住宿费收入构成,三种渠道来源的资金共同支撑学校运转和发展,资金可以由项目高校统筹使用,但不得用于偿还债务和发放人员奖金。公立高等学校可以统筹各类生均经费、学费和住宿费资金,用于PPP项目中的房屋、建筑物及仪器设备的日常维修维护等办学正常支出。高校向项目公司支付物业管理、维修等费用时,相应费用可以计入教育支出下的商品服务支出科目,项目公司将收到的资金作为使用者付费来源。

因学校是否可以被视作第三方使用者存在争议,导致部分地区以物业管理费作为使用者付费来源的项目可能面临入库的难题。为保障顺利入库,以物业管理费作为使用者付费的项目仍需提前与入库主管部门对接。

五、公立高等学校PPP项目实施过程中面临的问题

(一)社会资本的逐利性与高校公共服务的公益性的矛盾

高等教育的公益属性决定了高校提供给师生的公共服务必须是无利或微利的,公共服务的质量水平与价格调整往往是较为敏感的问题。社会资本的逐利性往往将收益最大化作为首要追求,其为了收回投资,可能存在所提供的产品或服务质次价高的问题,导致运行过程中受到师生投诉。为最大限度地维护师生利益,保障项目运转,需要对项目运营维护质量、绩效考核等作出明确约定。

(二)项目使用者付费来源的有限性

高校项目有一定经营性收入(使用者付费)基础但不能满足项目收益基本要求。一般而言,高校项目涉及的公共服务一般属于对高校内部的师生员工所提供的社会服务,具有内部经营性质,即使这类设施必须微利运营,但师生的刚性需求可以使项目获得稳定的收益,收益是可预期的。此外,高校项目中除少数可以用来租赁的经营性项目外,大都具有非经营性的特点。为保障项目获得足够的使用者付费来源的同时减轻政府财政压力,需注重拓展高校PPP项目使用者付费来源,在项目策划阶段可约定:经实施机构批准,项目公司可拓展校内洗浴、打印、会务与住宿接待(学术交流中心)、社会培训和场馆开放等项目的经营。

六、公立高等学校项目以PPP模式实施的建议

公立高等学校项目公益性强,投资较大,在项目公司仅负责非核心内容运营时可能面临使用者付费不足10%的情形,建议采取如下措施应对:

一是对公立高等学校项目开展详尽调研,为项目测算提供扎实的基础数据。详尽了解公立高等学校办学规模、各类生均经费、学费、住宿费、伙食费、商业开发收入,以及维修、物业管理等支出历史数据,并向校方或教育部门了解各类资金的使用要求。

二是合理谋划项目运营范围,合理发挥各类生均经费、事业收入对项目运营维护成本的抵减作用,合理计算项目运营维护成本,减轻政府财政补贴压力的同时优化项目使用者付费占比。

三是就事业收入作为项目使用者付费项做说明材料,并提前与入库主管部门对接,以保障项目顺利入库。

四是政企双方积极争取上级补助资金,结合补助资金到位时间及资金使用要求,项目各方协商一致后将补助资金用于抵减投资、减少贷款或者用于支付政府补贴,减轻政府财政压力。

关注大岳视频号

关注大岳视频号